老铺黄金成功:跟 “钱” 关系不大

2022-12-20

大概,老铺黄金的伶俐之处就正在于,他没有给本身品牌做明白定位或对标,这种成心营制出的恍惚感或奇特征,恰好是帮推其构成目前本钱价钱和热度的主要催化剂。虽然 “古法黄金” 这一标签反映出老铺所属的行业赛道和营业属性,但从本钱市场 100 倍的 PE 程度和时常将其对标爱马仕门店坪效的呈现成果来看,市场对老铺的想象力可能早已跳脱出了金铺/饰物行业的一般贸易逻辑。现正在老铺所展示的一个概念或可能性是,其更像是一个具有强大势能潜力(或 “点石成金” 能力)的品牌运营商,填补的是基于中国本土豪侈品或高端品牌的市场空白,这可能是国内上市公司范畴内的独一份。当然,老铺对此并不会做任何的回应或注释,由于尽可能维持这种奥秘感的存正在,大概是对其现阶段贸易效益和本钱收益最优的选择。所以,任它工具南冬风,比拟于这个时代公司创始人们纷纷前台,老铺黄金创始人徐高超大概更情愿静处、品茗、和。这背后的逻辑其实跟豪侈品这弟子意的内涵不无关系,豪侈品牌向传送的消息往往都环绕其品牌的文化传承、办事的阶层人群、以及创始人的传奇故事等,这些内容或内涵可能是目前老铺并不具备的禀赋。而从更务实的角度来看,为了维持高增加或极力婚配其现在的市值,老铺可能更正在意的是这一轮黄金周期的存续时间还有多久,若何最大化操纵这一轮黄金周期来帮帮提拔其毛利率程度?只需老铺将来的毛利率可以或许达到行业的可比程度,那么其做为中国本土豪侈品或高端品牌的贸易逻辑就能获得数据上的表现和支持,可能,这才是对其品牌最有益的体例。这篇文章将从展示老铺若何做到豪侈操行业可比毛利率的方式,来切入其将来一段时间内可能要面对的大致运营情况(其短期内的毛利率可能会有较为较着的提拔)。更具体来说就是,老铺正在提前大额买入现货黄金和押注黄金上涨周期的体例来提高其毛利率表示程度的同时,并没有进行对冲办理(这可能取其规模相关),此中的不确定性正在于将来黄金价钱的,同时老铺加杠杆的体例也会为其持续运营带来某种现患。现实上,绝大大都的经济问题或增加问题的焦点就是速度问题,而豪侈品立脚于市场的一个需要前提就是要构成脚够的时间资产,老铺若何正在加杠杆和加快度的环境下仍然可以或许成为时间的伴侣,就是我们察看其贸易质地的环节锚点。文章后部门将从豪侈品或高端品牌的一般宏不雅叙事来展示 “豪侈品霸权” 的概念,测验考试着从经济阶段、先发劣势、以及后发劣势的角度来反映这一事物的成长和一般呈现成果,其可能并不完全取决于分析国力的对比。以老铺热销产物七子葫芦吊坠为例,淘宝售价 31400 元 /22。6g(约 1389 元 /g),成本按 612 元 /g 计较(老铺 21 年到 23 年单克成本价约为单克购入价的 1。1 倍,24 年黄金现货市场均价约 557 元 /g,以此估算 24 年单克成本价),老铺该产物的售价是其成本的超 1 倍,而其他饰物店的产物大要只收取对应金价 10% 摆布的加工费来做为其溢价收入。所以,无论老铺承不认可其豪侈品的贸易模式,正在金铺/饰物行业均按照 “金价 + 加工费” 的发卖体例下,老铺 “一口价” 中包含的黄金高溢价成分,客不雅上就意味着其贸易模式具有较为较着的豪侈品属性,其曾经将品牌的价值嵌入到商品的高溢价中。比拟于豪侈品大多选择珠宝、钻石、皮革、服饰面料等不具备一般货泉畅通属性的商品,老铺通过黄金或黄饰物品挤入豪侈品赛道的体例可能是其现阶段一个取巧的差同化合作形式,其实就是试图通过有货泉属性的商品来恍惚豪侈品较为纯粹的符号溢价属性。 这是由于豪侈品的焦点运营就是要边界——成本取售价的边界(即高毛利)、炫耀性消费和文化艺术品的边界(即稀缺性),近几年黄金的强周期也是老铺的顺周期,老铺近几年的高增加背后很可能有金价持续上涨的,若剔除这一要素,老铺仍然可以或许连结较高的增加态势,那么其品牌溢价的豪侈品属性就可以或许强化。现实上,豪侈品的溢价程度是具备同业对比注释力的,全球豪侈品的毛利率一般介于 60%-80% 之间,代表集团有爱马仕、LVMH、历峰集团(卡地亚母公司)、开云集团(GUCCI 母公司)、Prada 等。以爱马仕为例,其 2024 年毛利率为 73%,这是做为豪侈品的焦点表现,也是品牌资历和消费档次的怀抱成果。老铺近几年的毛利率大要正在 40% 出头的程度,虽远高于浩繁国内饰物或珠宝品牌(如周大福 22-24 年毛利率维持正在 21% 摆布),但上述离豪侈品塔尖品牌还有相当大的空间。客不雅上,如要跻身高端品牌以至豪侈品牌之列,老铺还需要通过提拔其毛利率来反映其品牌价值和潜力,以婚配其现有的高估值和市场对其将来的想象力。据领会,老铺一年可能会跌价两次,但从近些年较为不变的毛利率看(21 年-24 年毛利率根基不变正在 41%-42%),跌价更多是随金价走高的成本反馈。一方面,因为脚金镶嵌产物比拟于脚金产物有着更高的毛利率,跟着前者占比的逐年提拔,老铺变相实现了品牌的进一步 “跌价”,其全体毛利率有进一步提高的空间。另一方面,2024 大哥铺购进了大量黄金,集中正在其 IPO 上市后的下半年。按照财报披露消息,老铺 2024 年最大的现金流出为购入存货(包罗黄金制成品、原材料、和半成品),从存货余额和发卖成本可估算 2024 年上半年存货新增约 29 亿,下半年约 49 亿。而正在老铺的发卖成本中材料成本占比超 90%(2021 年~2023 年均介于 92%~93%),此中绝大部门为黄金产物,按照其 2024 年存货周转 195 天推算,跟着金价持续上涨趋向,加之本年 2 月的跌价加限购政策,表白 2025 大哥铺能够确认更高的营收及较低的成本,其毛利率很可能会呈现上升的成果。通过这种操做或方,老铺能够通过产物布局化调整的体例和押注黄金上涨周期中不竭囤金的策略来实现其毛利率的持续上涨,理论上,只需其品牌具备脚够影响力且仍处正在黄金上涨周期内,加上充脚的现金流来支持其提前囤入黄金,那么这一方式就能见效。数据显示,2024H1 老铺运营净现金流为 0。7 亿元,但 2024 年其运营现金净流出 12。3 亿元,大额运营现金流的流出导致老铺不得欠亨过融资勾当来其现金流净额为正,同时弥补现金及现金等价物的规模(2024 年余额仅为 7。3 亿元)。2024 年 6 月底老铺完成上市,其通过 IPO 仅融得 9 亿元,这对其该年运营勾当资金的弥补还很无限,以致于老铺正在上市之后又从银行告贷近 15 亿元。为此,老铺 2024 年的计息银行告贷为 13。7 亿元,占比流动欠债总额从 2023 年的 28% 大幅提拔至 2024 年的 61%。2024 岁尾老铺颁布发表 10。7 亿元现金分红打算,加之按照上市时 “3 年内开设 15 家店肆的打算” 仍有 12 家的拓店使命,公司较着处于现金不脚的情况。上述数字表白,老铺可能需要不竭通过外部融资(无论是股融仍是债融)来维持其平稳运营,同时有息欠债占比的大幅提高(加杠杆),这对于一个正正在向豪侈品定位挨近的公司而言,可能会对其成长的不变性和持续性形成负面影响。这其实是互为的三角关系,老铺需要维持这个三角关系的不变轮回来实现其做为豪侈品商的成长逻辑和径。

这是由于豪侈品的焦点运营就是要边界——成本取售价的边界(即高毛利)、炫耀性消费和文化艺术品的边界(即稀缺性),近几年黄金的强周期也是老铺的顺周期,老铺近几年的高增加背后很可能有金价持续上涨的,若剔除这一要素,老铺仍然可以或许连结较高的增加态势,那么其品牌溢价的豪侈品属性就可以或许强化。现实上,豪侈品的溢价程度是具备同业对比注释力的,全球豪侈品的毛利率一般介于 60%-80% 之间,代表集团有爱马仕、LVMH、历峰集团(卡地亚母公司)、开云集团(GUCCI 母公司)、Prada 等。以爱马仕为例,其 2024 年毛利率为 73%,这是做为豪侈品的焦点表现,也是品牌资历和消费档次的怀抱成果。老铺近几年的毛利率大要正在 40% 出头的程度,虽远高于浩繁国内饰物或珠宝品牌(如周大福 22-24 年毛利率维持正在 21% 摆布),但上述离豪侈品塔尖品牌还有相当大的空间。客不雅上,如要跻身高端品牌以至豪侈品牌之列,老铺还需要通过提拔其毛利率来反映其品牌价值和潜力,以婚配其现有的高估值和市场对其将来的想象力。据领会,老铺一年可能会跌价两次,但从近些年较为不变的毛利率看(21 年-24 年毛利率根基不变正在 41%-42%),跌价更多是随金价走高的成本反馈。一方面,因为脚金镶嵌产物比拟于脚金产物有着更高的毛利率,跟着前者占比的逐年提拔,老铺变相实现了品牌的进一步 “跌价”,其全体毛利率有进一步提高的空间。另一方面,2024 大哥铺购进了大量黄金,集中正在其 IPO 上市后的下半年。按照财报披露消息,老铺 2024 年最大的现金流出为购入存货(包罗黄金制成品、原材料、和半成品),从存货余额和发卖成本可估算 2024 年上半年存货新增约 29 亿,下半年约 49 亿。而正在老铺的发卖成本中材料成本占比超 90%(2021 年~2023 年均介于 92%~93%),此中绝大部门为黄金产物,按照其 2024 年存货周转 195 天推算,跟着金价持续上涨趋向,加之本年 2 月的跌价加限购政策,表白 2025 大哥铺能够确认更高的营收及较低的成本,其毛利率很可能会呈现上升的成果。通过这种操做或方,老铺能够通过产物布局化调整的体例和押注黄金上涨周期中不竭囤金的策略来实现其毛利率的持续上涨,理论上,只需其品牌具备脚够影响力且仍处正在黄金上涨周期内,加上充脚的现金流来支持其提前囤入黄金,那么这一方式就能见效。数据显示,2024H1 老铺运营净现金流为 0。7 亿元,但 2024 年其运营现金净流出 12。3 亿元,大额运营现金流的流出导致老铺不得欠亨过融资勾当来其现金流净额为正,同时弥补现金及现金等价物的规模(2024 年余额仅为 7。3 亿元)。2024 年 6 月底老铺完成上市,其通过 IPO 仅融得 9 亿元,这对其该年运营勾当资金的弥补还很无限,以致于老铺正在上市之后又从银行告贷近 15 亿元。为此,老铺 2024 年的计息银行告贷为 13。7 亿元,占比流动欠债总额从 2023 年的 28% 大幅提拔至 2024 年的 61%。2024 岁尾老铺颁布发表 10。7 亿元现金分红打算,加之按照上市时 “3 年内开设 15 家店肆的打算” 仍有 12 家的拓店使命,公司较着处于现金不脚的情况。上述数字表白,老铺可能需要不竭通过外部融资(无论是股融仍是债融)来维持其平稳运营,同时有息欠债占比的大幅提高(加杠杆),这对于一个正正在向豪侈品定位挨近的公司而言,可能会对其成长的不变性和持续性形成负面影响。这其实是互为的三角关系,老铺需要维持这个三角关系的不变轮回来实现其做为豪侈品商的成长逻辑和径。 从目前的运营环境来看,老铺正在尽可能地朝着豪侈操行业成长,跟着其 2025 毛利率可能的提拔,其品牌向上的成长逻辑会获得进一步强化,但客不雅上其品牌影响力并没有获得时间和周期的佐证,而且其现金流和债权问题确实也曾经起头反映正在其报表中。为此,老铺于本年 5 月份完成了新一轮配售,按照每股 H 股 630 港元计较共募集约 27 亿港元,新刊行股份占完成配售后的 2。5%。现实上,老铺的大额银行告贷和大额囤金动做均始于其登岸本钱市场之后,必然程度上表白其加杠杆和加快度的动做是对其方和将来成长的决心;但让市场迷惑的是,正在公司 2024 年现金及现金等价物余额仅为 7。3 亿元的环境下,老铺仍然通过了 2024 年 10。7 亿元的现金分红打算,这一行为现实上又加剧了公司的运营压力。大概,这是另一个环绕正在老铺成长上的问题,其成长模式不只需要复杂的资金支撑并且还需要循序渐进的成长周期,此中,本钱的需求取老铺的初志可能会存正在某种误差,例如快和慢、短期好处和持久好处、局部好处和全局好处的不分歧,这可能也会摆布公司的计谋定力。简单来看,豪侈操行业的进入门槛可能并不十分苛刻(或者其手艺壁垒是相对低的),大概有品牌故事、文化奇特征、必然的审美共识、以及强势本钱来做为要素支持,那么一个豪侈品牌就很有可能可以或许完成从 “0 到 1” 或 “1 到 10” 的降生及成长。但从贸易效益(或投入产出比)来看,有实力的本钱大概并不那么情愿进入到豪侈品范畴,由于当时间成本很高、贸易规模可能也无限、并且还要有文化底蕴和传承(也就是专业性)做为品牌成长的根底,而非找一个职业司理人及团队就可以或许持续品牌/文化/故事/价值的,所以豪侈品这弟子意的进入门槛又很高。世界上的豪侈品牌大概有良多,但要基于这个行业的逻辑来把生意做大/做长久的品牌却又是屈指可数,成功的豪侈品商实现持续增加的独一体例,就是不竭收购/并购的豪侈品或高端品牌来完陈规模扩张。最初,我们能够从大的宏不雅布景和叙事来窥探豪侈品或高端品牌行业的呈现、成长、和款式环境,从而大致领会一个高端定位的消费品牌正在其兴起和成长历程中,可能要面对如何的同业合作、市场、以及可能的成长成果。一般认为,当一个国度或经济体踏入到工业化和城市化的历程起头,豪侈品/高端品牌商品就会随之呈现,此时这类商品大多堆积正在少少数人群所构成的圈层里,并未实正进入到市场化运做和品牌价值阶段。

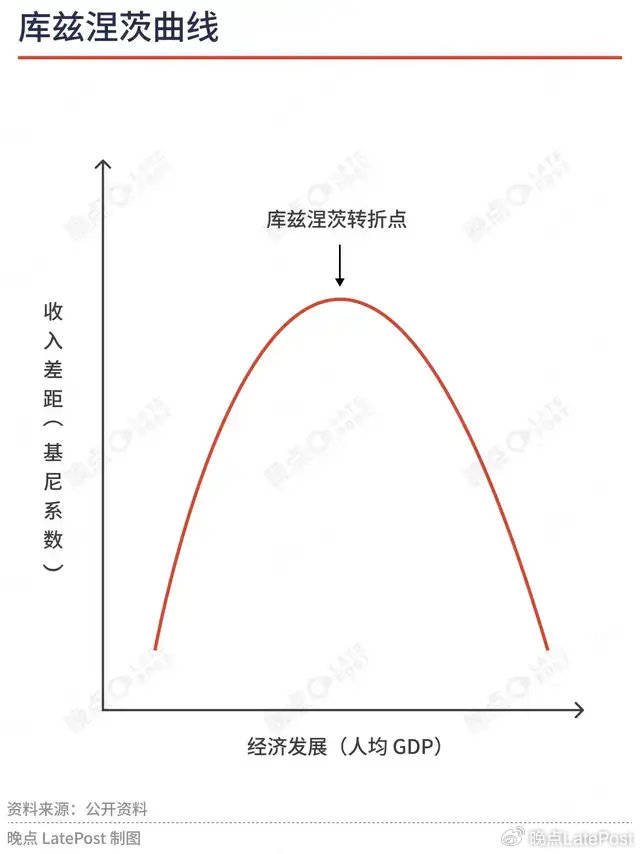

从目前的运营环境来看,老铺正在尽可能地朝着豪侈操行业成长,跟着其 2025 毛利率可能的提拔,其品牌向上的成长逻辑会获得进一步强化,但客不雅上其品牌影响力并没有获得时间和周期的佐证,而且其现金流和债权问题确实也曾经起头反映正在其报表中。为此,老铺于本年 5 月份完成了新一轮配售,按照每股 H 股 630 港元计较共募集约 27 亿港元,新刊行股份占完成配售后的 2。5%。现实上,老铺的大额银行告贷和大额囤金动做均始于其登岸本钱市场之后,必然程度上表白其加杠杆和加快度的动做是对其方和将来成长的决心;但让市场迷惑的是,正在公司 2024 年现金及现金等价物余额仅为 7。3 亿元的环境下,老铺仍然通过了 2024 年 10。7 亿元的现金分红打算,这一行为现实上又加剧了公司的运营压力。大概,这是另一个环绕正在老铺成长上的问题,其成长模式不只需要复杂的资金支撑并且还需要循序渐进的成长周期,此中,本钱的需求取老铺的初志可能会存正在某种误差,例如快和慢、短期好处和持久好处、局部好处和全局好处的不分歧,这可能也会摆布公司的计谋定力。简单来看,豪侈操行业的进入门槛可能并不十分苛刻(或者其手艺壁垒是相对低的),大概有品牌故事、文化奇特征、必然的审美共识、以及强势本钱来做为要素支持,那么一个豪侈品牌就很有可能可以或许完成从 “0 到 1” 或 “1 到 10” 的降生及成长。但从贸易效益(或投入产出比)来看,有实力的本钱大概并不那么情愿进入到豪侈品范畴,由于当时间成本很高、贸易规模可能也无限、并且还要有文化底蕴和传承(也就是专业性)做为品牌成长的根底,而非找一个职业司理人及团队就可以或许持续品牌/文化/故事/价值的,所以豪侈品这弟子意的进入门槛又很高。世界上的豪侈品牌大概有良多,但要基于这个行业的逻辑来把生意做大/做长久的品牌却又是屈指可数,成功的豪侈品商实现持续增加的独一体例,就是不竭收购/并购的豪侈品或高端品牌来完陈规模扩张。最初,我们能够从大的宏不雅布景和叙事来窥探豪侈品或高端品牌行业的呈现、成长、和款式环境,从而大致领会一个高端定位的消费品牌正在其兴起和成长历程中,可能要面对如何的同业合作、市场、以及可能的成长成果。一般认为,当一个国度或经济体踏入到工业化和城市化的历程起头,豪侈品/高端品牌商品就会随之呈现,此时这类商品大多堆积正在少少数人群所构成的圈层里,并未实正进入到市场化运做和品牌价值阶段。 当工业化和城市化加快推进时,按照库兹涅茨曲线,此时社会分派差距将敏捷拉大,一批新富阶级将正在各行各业呈现,他们具有强大的采办力,并次要通过消费豪侈品/高端品牌来彰显本人的社会地位。这一期间,豪侈品/高端品牌商将正式进入这一市场,并将已有市场中的各个品牌资历和消费选择系统带入到这一市场,从而实现某种文化或价值的植入。当整个社会逐渐进入到工业化和城市化尾声阶段,社会分派差距将处正在一个高位区间,同时社会出现了一批中产阶层,他们起头逃求更高的糊口质量和社会认同感,豪侈品/高端品牌成为他们 “向上流动” 的意味和励本人的体例。正在这一阶段,跟着消费升级和消费人群的扩充,豪侈品/高端品牌正在该市场进入到黄金增加期,先前的品牌投入和市场教育将正在这一期间送来大丰收,从而实现某种形式的文化套利。最初,当社会步入到后工业化或发财经济体阶段,通过宏不雅办法,社会分派差距可能会逐渐缩小,同时人均收入程度来到了全球前列,具有复杂持续消费能力的敷裕阶级和中产阶层将形成豪侈品/高端品牌的焦点客群。此时,市场将步入到存量合作阶段,随之容易呈现整合、并购、以及出清等行业事务,行业参取者将呈现分化,占领塔尖(即豪侈品)和塔基(即公共品牌)的品牌商更能展示出成长韧性,而处于塔身(即部门高端品牌/轻奢品牌等)的参取者则更容易面对成长受限问题,他们往往就会成为上述被整合、被并购、被出清的对象。大致上,这就是一个国度或经济体正在其成长的各个阶段中,其豪侈品/高端品牌市场合处的成长环境和表示成果。做为行业开创者和先发者的欧洲豪侈品,其孕育和兴起是成立正在人类社会经济(例如海上商业和工业)和思惟文明(例如文艺回复所构成的文化和艺术资产)的成长大历程之中,占尽了先发劣势,此中以法国和意大利的品牌最为昌隆,至今这两国的诸多品派司旧牢牢占领着品牌的上层。做为后来者的美国豪侈品,其呈现次要集中正在二和后美国经济起飞期间(1950 年~1970 年),因为中产阶层规模快速扩大,这部门人群对豪侈品需求激增,复杂的需求也激发了本土品牌的创立,例如 Coach、Calvin Klein、Ralph Lauren、Michael Kors 等,他们次要通过 “轻奢” 的定位和策略切入市场,填补中产消费的空白。做为亚洲第一个跨入发财国度的日本,其本土豪侈品次要呈现正在上世纪 70 年代和 80 年代经济泡沫期间,代表品牌有三宅终身、川久保玲、山本耀司等,比拟于欧美豪侈品,日本品牌次要以极简美学和东方哲学进行差同化合作,多吸引逃求个性化的消费者。日本豪侈品则更少可以或许挤入塔身,仅能凭仗工艺和设想小众化圈定一个很小的市场范畴来跟欧美塔身品牌合作,例如三宅终身。同样做为发财国度的豪侈品牌,正在市场成果上却呈现出了显著差别,后发者的豪侈品最多也只能被市场定位为处正在塔身的高端品牌,究其缘由:一是先发劣势,欧洲豪侈品凭仗丰硕的艺术资本和文化积淀正在欧洲市场进行了品级区隔和市场教育,同时构成了 “时间资产” 的焦点壁垒,这是美日豪侈品牌难以跨越的门槛;二是全球化计谋,欧洲早正在殖平易近扩张阶段就成立了豪侈品原材料供应链,而且通过殖平易近地精英消费群体培育和拓展本地市场,逐步构成遍及全球的渠道收集,从而可以或许不竭获得后发国度高端消费市场的增加盈利;三是集团化并购策略,正在漫长的成长过程中,浩繁后发者的豪侈品牌曾经被归集到几个欧洲豪侈品集团中,例如 LVMH 集团、开云集团、历峰集团等,他们通过多品牌、跨品类的产物矩阵实现规模化劣势。如许一来,先发者就了后发者的品牌定位、市场空间、也形成了欧美日豪侈品牌排序的非平衡成果,后发者越来越难挤上豪侈品的牌桌。这其实雷同于美元霸权的内正在逻辑,后发经济体的持续成长很难绕开美国财务部、美联储、华尔街的影响,也深受国际货泉组织 IMF 和世界银行所形成的美元霸权系统的束缚,这也就是所谓的 “中等收入圈套”。而全球豪侈品财产取欧洲 “老钱” 具有深度绑定关系,前者也是后者的焦点载体,正在全球具备绝对话语权和垄断性劣势,通过先发软实力的文化输出和洗礼、全球化的供应链基建收集、同样构成了以欧洲豪侈品集团从导的豪侈品霸权系统。

当工业化和城市化加快推进时,按照库兹涅茨曲线,此时社会分派差距将敏捷拉大,一批新富阶级将正在各行各业呈现,他们具有强大的采办力,并次要通过消费豪侈品/高端品牌来彰显本人的社会地位。这一期间,豪侈品/高端品牌商将正式进入这一市场,并将已有市场中的各个品牌资历和消费选择系统带入到这一市场,从而实现某种文化或价值的植入。当整个社会逐渐进入到工业化和城市化尾声阶段,社会分派差距将处正在一个高位区间,同时社会出现了一批中产阶层,他们起头逃求更高的糊口质量和社会认同感,豪侈品/高端品牌成为他们 “向上流动” 的意味和励本人的体例。正在这一阶段,跟着消费升级和消费人群的扩充,豪侈品/高端品牌正在该市场进入到黄金增加期,先前的品牌投入和市场教育将正在这一期间送来大丰收,从而实现某种形式的文化套利。最初,当社会步入到后工业化或发财经济体阶段,通过宏不雅办法,社会分派差距可能会逐渐缩小,同时人均收入程度来到了全球前列,具有复杂持续消费能力的敷裕阶级和中产阶层将形成豪侈品/高端品牌的焦点客群。此时,市场将步入到存量合作阶段,随之容易呈现整合、并购、以及出清等行业事务,行业参取者将呈现分化,占领塔尖(即豪侈品)和塔基(即公共品牌)的品牌商更能展示出成长韧性,而处于塔身(即部门高端品牌/轻奢品牌等)的参取者则更容易面对成长受限问题,他们往往就会成为上述被整合、被并购、被出清的对象。大致上,这就是一个国度或经济体正在其成长的各个阶段中,其豪侈品/高端品牌市场合处的成长环境和表示成果。做为行业开创者和先发者的欧洲豪侈品,其孕育和兴起是成立正在人类社会经济(例如海上商业和工业)和思惟文明(例如文艺回复所构成的文化和艺术资产)的成长大历程之中,占尽了先发劣势,此中以法国和意大利的品牌最为昌隆,至今这两国的诸多品派司旧牢牢占领着品牌的上层。做为后来者的美国豪侈品,其呈现次要集中正在二和后美国经济起飞期间(1950 年~1970 年),因为中产阶层规模快速扩大,这部门人群对豪侈品需求激增,复杂的需求也激发了本土品牌的创立,例如 Coach、Calvin Klein、Ralph Lauren、Michael Kors 等,他们次要通过 “轻奢” 的定位和策略切入市场,填补中产消费的空白。做为亚洲第一个跨入发财国度的日本,其本土豪侈品次要呈现正在上世纪 70 年代和 80 年代经济泡沫期间,代表品牌有三宅终身、川久保玲、山本耀司等,比拟于欧美豪侈品,日本品牌次要以极简美学和东方哲学进行差同化合作,多吸引逃求个性化的消费者。日本豪侈品则更少可以或许挤入塔身,仅能凭仗工艺和设想小众化圈定一个很小的市场范畴来跟欧美塔身品牌合作,例如三宅终身。同样做为发财国度的豪侈品牌,正在市场成果上却呈现出了显著差别,后发者的豪侈品最多也只能被市场定位为处正在塔身的高端品牌,究其缘由:一是先发劣势,欧洲豪侈品凭仗丰硕的艺术资本和文化积淀正在欧洲市场进行了品级区隔和市场教育,同时构成了 “时间资产” 的焦点壁垒,这是美日豪侈品牌难以跨越的门槛;二是全球化计谋,欧洲早正在殖平易近扩张阶段就成立了豪侈品原材料供应链,而且通过殖平易近地精英消费群体培育和拓展本地市场,逐步构成遍及全球的渠道收集,从而可以或许不竭获得后发国度高端消费市场的增加盈利;三是集团化并购策略,正在漫长的成长过程中,浩繁后发者的豪侈品牌曾经被归集到几个欧洲豪侈品集团中,例如 LVMH 集团、开云集团、历峰集团等,他们通过多品牌、跨品类的产物矩阵实现规模化劣势。如许一来,先发者就了后发者的品牌定位、市场空间、也形成了欧美日豪侈品牌排序的非平衡成果,后发者越来越难挤上豪侈品的牌桌。这其实雷同于美元霸权的内正在逻辑,后发经济体的持续成长很难绕开美国财务部、美联储、华尔街的影响,也深受国际货泉组织 IMF 和世界银行所形成的美元霸权系统的束缚,这也就是所谓的 “中等收入圈套”。而全球豪侈品财产取欧洲 “老钱” 具有深度绑定关系,前者也是后者的焦点载体,正在全球具备绝对话语权和垄断性劣势,通过先发软实力的文化输出和洗礼、全球化的供应链基建收集、同样构成了以欧洲豪侈品集团从导的豪侈品霸权系统。 从全局来看我们仍属于成长中国度(或中等偏上收入国度),2024 年人均可安排收入正在 5500 美元~6000 美元之间,离高收入国度至多 1。3 万美元~1。4 万美元的人均收入还有很大差距;但若是从布局性来看,我国一线 万元收入曾经接近于高收入国度的尺度,这部门生齿数大要接近 1 亿人。这意味着我国仍处正在上述库兹列茨拐点的左侧高位区域,全体上,我们的豪侈品市场仍被外来的欧美品牌所从导;但正在部门一线城市里,其曾经接近于孕育出本土豪侈品所需的经济根本,但仍处于很是初期的阶段,表白本土豪侈品可能会以零散的、试探性的形式呈现正在部门高线城市中。正在这一阶段,美国的豪侈品会以相对适用的属性和 “轻奢” 的品牌定位切入市场,而日本豪侈品则以东方属性和小众个性化的体例取处正在塔身的欧美二线豪侈品或高端品牌合作市场,后发者的切入空间实则是越来越小,这很可能意味着留给中国豪侈品的挤入空间会更小。虽然从文化和汗青底蕴上我们从来都不缺乏这类资本,但这一市场的之处就正在于先发者的绝对劣势,这是一场从行业话语权、/市场影响力,到供应链系统、渠道好处环节的系统化和非对称的合作,这是美国和日本的豪侈品商们至今都没有做成的工作。所以,若是必然要给中国本土豪侈品叙事进行想象和估值,那么现阶段的老铺很可能就是这一叙事中的独一标的,但这种期望也可能变为对老铺的捧杀。

从全局来看我们仍属于成长中国度(或中等偏上收入国度),2024 年人均可安排收入正在 5500 美元~6000 美元之间,离高收入国度至多 1。3 万美元~1。4 万美元的人均收入还有很大差距;但若是从布局性来看,我国一线 万元收入曾经接近于高收入国度的尺度,这部门生齿数大要接近 1 亿人。这意味着我国仍处正在上述库兹列茨拐点的左侧高位区域,全体上,我们的豪侈品市场仍被外来的欧美品牌所从导;但正在部门一线城市里,其曾经接近于孕育出本土豪侈品所需的经济根本,但仍处于很是初期的阶段,表白本土豪侈品可能会以零散的、试探性的形式呈现正在部门高线城市中。正在这一阶段,美国的豪侈品会以相对适用的属性和 “轻奢” 的品牌定位切入市场,而日本豪侈品则以东方属性和小众个性化的体例取处正在塔身的欧美二线豪侈品或高端品牌合作市场,后发者的切入空间实则是越来越小,这很可能意味着留给中国豪侈品的挤入空间会更小。虽然从文化和汗青底蕴上我们从来都不缺乏这类资本,但这一市场的之处就正在于先发者的绝对劣势,这是一场从行业话语权、/市场影响力,到供应链系统、渠道好处环节的系统化和非对称的合作,这是美国和日本的豪侈品商们至今都没有做成的工作。所以,若是必然要给中国本土豪侈品叙事进行想象和估值,那么现阶段的老铺很可能就是这一叙事中的独一标的,但这种期望也可能变为对老铺的捧杀。

上一篇:MUJI股价为何能两年翻三倍?

(0794)7069269

(0794)7069269

E-mail

E-mail